相続税を大幅カットするためには?富裕層が活用すべき節税方法を解説

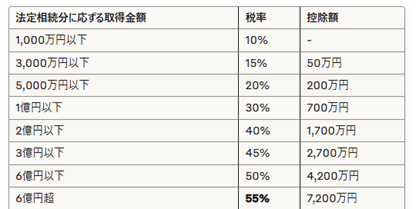

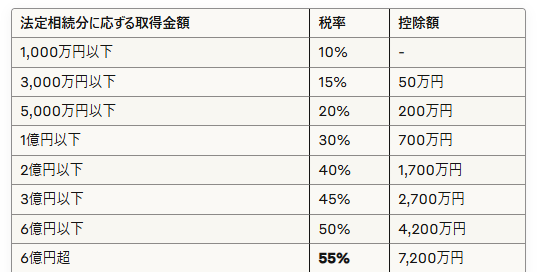

相続税55%の最高税率

日本の相続税制度は世界でも屈指の高税率を誇り、富裕層にとって深刻な課題となっています。相続税の最高税率は55%に達し、適切な対策を講じなければ、相続が発生するたびに資産の半分近くを税金として納めることになりかねません。

「三代で財産が消える」という言葉が示すように、何も対策をせずに相続を重ねれば、築き上げた財産は急速に目減りしていきます。

最高税率が55%を超えるような場合は、多くのケースで預金や上場株式等の流動資産よりも、不動産や非公開株など流動性が低く換金が難しい資産が多いことから、納税するための資金を用意することが難しく、相続税対策を何もせずに放置していると相続人が納税で大変な苦労をすることになります。

節税について当事務所も横須賀・逗子・葉山・三浦エリアの方からよくご相談を受けます。

国も相続税対策に対しては厳格な姿勢であり、対策によっては早期に着手しなければ効果が得られないものも多いため、早めの着手をお勧めします。本稿では、税理士・司法書士有資格弁護士としての経験・実務的視点から、富裕層の節税スキームを解説します。

1.110万円を超える生前贈与の活用

相続税対策の王道は生前贈与です。贈与税の年間110万円ある基礎控除枠を活用して、子らに年間110万円ずつ贈与するという、暦年贈与は相続税対策として最も一般的な手法だと思います。

しかしながら、相続税の税率が高い富裕層の場合は、あえて贈与税の課税を恐れずに110万円以上の額を贈与した方が税額が安くなるケースがあります。

以下、税理士としての資格も有する弁護士が詳しく解説します。

-

暦年贈与の戦略的活用

暦年贈与の基本的な仕組み(110万円を毎年贈与するケース)

贈与税が課税される基本的な仕組みは以下となります。

- 受贈者1人当たり年間110万円まで贈与税非課税

- 贈与税の課税は受贈者ごとに判断されるため複数の親族への同時贈与で効果が倍増

- 令和6年以降は生前贈与加算期間が7年に延長されたため、被相続人の死亡時からさかのぼって7年間の生前贈与は相続税の課税対象となります。より早期の計画的な暦年贈与の開始がより重要

高額贈与の戦略的活用 – 税率差を利用した節税

贈与税は一般的に高額といわれていますが、富裕層にとっては相続税の方が贈与税よりも高額になる場合が多く、110万円の基礎控除を超える贈与により贈与税が課税されても、相続税率との差を活用することで大幅な節税効果を実現できます。特に資産総額が数十億円を超える場合、積極的な高額贈与が極めて有効な戦略となります。

相続税率と贈与税率の比較分析

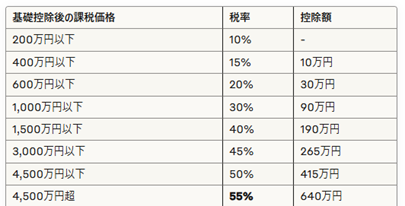

以下の相続税と贈与税の課税表を確認すれば、相続税の課税率が55%に達するような場合、例えば年間1000万円を贈与すると贈与税の税率は(特例贈与で)30%となり、相続税と比較して25%税率を抑えることが可能です。

▼相続税の税率表

▼贈与税の税率表(特例贈与財産:直系尊属から18歳以上の直系卑属への贈与)

具体的なケーススタディ

具体的な事例で説明します。資産10億円の方で相続人は1人とした事例で、年間1000万円の贈与を相続人に10年間継続して合計1億円を贈与したケースで検討してみます。今回は説明を分かりやすくするため、相続税の計算に基礎控除や特例等考慮しません。

贈与した場合

贈与税の負担(特例贈与の場合)

- 課税価格 : 1,000万円 – 110万円 = 890万円

- 贈与税額 : 890万円 × 30% -90万円 = 177万円

- 10年間の総贈与税 : 177万円 × 10年 = 1770万円……A

未贈与額9億円の相続税負担

- 9億円×55%-7200万円= 4億2300万円……B

合計課税額(A+B)

- 1770万円+4億2300万円=4億4070万円

贈与しなかった場合

- 10億円×55%-7200万円 = 4億7800万円

両パターンでの差額が節税効果になりますので、節税効果は3730万円(4億7800万円-4億4070万円)となります(節税額は相続人の人数等でも大きく変わりますので、詳しくは弁護士にご相談ください。)。

高額贈与実行時の重要な考慮事項

贈与税の税率区分を意識した金額設定

高額贈与を成功させるためには、贈与のタイミングと金額の最適化が極めて重要です。贈与税の税率区分を意識した金額設定を行うことで、税負担を最小限に抑えながら最大限の財産移転効果を実現できます。

相続発生リスクを考慮した期間設定 死亡時期の予測

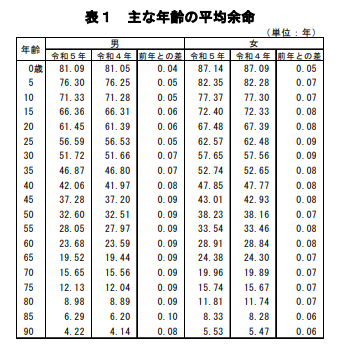

被相続人の健康状態や年齢を考慮し、相続発生リスクを踏まえた適切な期間設定を行う必要があります。死亡時期の予測は困難ですが、以下の厚生労働省が発表している簡易生命表などを基準として、家族歴、現在の健康状態などを総合的に判断し、十分な贈与期間を確保することが肝要です。

なお、厚生労働省の「簡易生命表(令和5年)」によると、平均余命は、男性65歳は19.52年、女性65歳は24.38年、男性75歳は12.13年、女性75歳は15.74年となっています。

令和5年簡易生命表の概況(厚生労働省)

生前贈与加算期間の考慮は、令和6年以降の制度改正により特に重要性が増しています。相続開始前7年以内の贈与は相続財産に加算される7年ルールが導入されたため、早期開始の重要性がより高まりました。継続期間の戦略的設定においては、被相続人の年齢や健康状態を踏まえ、十分な贈与期間を確保できるよう計画する必要があります。同時に、相続発生リスクとのバランスを取りながら、適切な贈与スケジュールを策定することが求められます。

令和6年以降の制度改正により相続時精算課税制度に年間110万円の基礎控除が新設されました。この改正により、相続時精算課税制度を選択した場合でも、年間110万円までの贈与については贈与税が課税されず、かつ相続開始前7年以内の贈与であっても相続財産に加算されないという画期的な制度となりました。そのため、死亡時期が近いと予想される場合には、相続時精算課税制度も検討に値するでしょう。

分散による効果

複数の受贈者への分散贈与は、節税効果を飛躍的に高める手法です。例えば、配偶者、子ども3人、孫6人への分散贈与を実施した場合、各人に年間1,000万円を贈与すると、10人合計で年間1億円の財産移転が可能となり大きな節税効果を実現できます。

高額贈与の実務上の注意点

税務調査対策

税務調査対策は、高額贈与を実施する上で最も重要な実務的配慮事項です。適正な贈与契約書の作成は必須であり、贈与の意思表示、贈与財産の特定、贈与の時期等を明確に記載し、当事者双方が署名押印する必要があります。

さらに、贈与税の確定申告を適切に行うことで、贈与の事実を税務署に対して明確に示すことができます。贈与の事実の明確化においては、銀行振込記録、不動産登記、株式名義変更等の客観的証拠を整備し、第三者からも贈与の実行が明確に認識できる状態を作ることが重要です。

家族間の合意形成

家族間の合意形成は、高額贈与の成功を左右する重要な要素です。贈与方針の事前説明においては、特に若年者への贈与については慎重な検討が必要です。若くして大金を手にしてしまうと人生設計が大きく変わってしまう可能性もありますので、贈与を受けた財産の適切な管理・活用能力や、贈与が受贈者の人格形成に与える影響などを十分に配慮する必要があります。

受贈者間の公平性配慮は、将来の相続争いを防止する観点からも重要であり、各受贈者の置かれた状況や将来的な相続における取得予定額等を総合的に勘案し、適切な贈与配分を決定することが求められます。長期的な家族経営戦略との整合性確保においては、事業承継計画や家族の将来設計と贈与計画を一体的に検討し、全体最適を図ることが重要です。

この高額贈与戦略は、富裕層にとって極めて効果的な節税手法ですが、実行には高度な専門知識と綿密な計画が必要です。税理士、弁護士等の専門家と十分に協議の上、実施することをお勧めいたします。

2.不動産と資産管理会社設立

不動産は相続税評価額と実際の取引価格に差が生じやすく、富裕層の節税対策において中核的な役割を果たします。

例えば10億円で不動産を購入した場合、購入した不動産は10億円の価値があっても、相続税評価時は、「相続税財産評価に関する基本通達」を元に評価しますので、必ずしも10億円で評価されることはなく、半額での評価や小規模宅地特例等を利用した場合2割の評価になることもあります。仮に2分の1の価格である5億円と評価された場合、相続税額を大幅に抑えることが可能となります。

この評価額と時価の乖離を戦略的に活用することで、大幅な節税効果を実現することが可能です。

不動産購入による基本的な評価額圧縮効果

路線価や固定資産税評価額による評価

不動産による評価額圧縮の基本的な仕組みは、前述のように「相続税財産評価に関する基本通達」で定められた評価方法が時価よりも低くなることに起因します。土地については路線価を前提とする評価が行われますが、路線価は地価公示価格の80%を目安として設定されているため、実際の取引価格よりも低い評価となることが一般的です。

建物については固定資産税評価額を基準として評価されるため、建築費や時価に対して約60~70%程度の評価額となります。この評価額の差は、新築時により顕著に現れる傾向があり、建築直後の相続においては特に大きな節税効果を期待できます。

不動産を賃貸することによる評価額の低下

賃貸不動産においては、さらに大幅な評価減が可能となります。他人に土地を貸した場合、評価額は大きく下がります。土地を貸した場合の借地権割合については路線価図に記載されていますが一般的には更地価格の40%で評価されることが多いといえるでしょう。

例えば、更地価格10億円の土地を貸し、借地権割合が60%の場合、貸宅地の評価は4億円(10億円 × (100% – 60%))として相続税が課税されることになります。

また、建物を他人に貸していた場合、借家権割合は一般的に30%であるため、建物の評価額は借家権割合30%分が減額されます。固定資産税評価額で既に時価の60%~70%程度となっている建物価格が、貸家となることで更にその評価額の70%(100% – 借家権割合30%)で評価されることになります。

その他、様々なパターンがありますが、これらの効果を総合すると、賃貸不動産は現金と比較して相当低額の評価額となりますので、極めて高い節税効果を実現できます。

小規模宅地特例の適用による評価額の低下

小規模宅地等の特例は、相続税対策の中でも最も効果の大きい制度の一つです。

居住用宅地については、被相続人や配偶者、同居親族等が居住していた宅地について、330㎡まで80%の減額が認められます。この特例により、10億円の宅地であれば2億円まで評価額を圧縮することができる可能性があります。

亡くなった方が事業用に利用していた宅地についても同様に400㎡まで80%の減額が適用され、貸付けている事業用の宅地については200㎡まで50%の減額となります。

小規模宅地等の特例については適用される要件が細かく、これらの特例を最大限活用するためには、適用要件を満たすよう事前の準備が極めて重要であり、居住実態や事業実態の証明、継続要件の充足などについて綿密な計画が必要です。

節税のための不動産購入の注意点について

また、むやみに節税をするために土地を購入したり他人に貸したりすると、相続の時に処分や分割が困難となり、相続人間での争いが過熱する可能性もあります。税金を多く払ったとしても現金で残してくれた方がよかったという結論もあり得ますので、節税計画については、弁護士・税理士等の専門家にご相談ください。

資産管理会社の設立と活用

資産管理会社の設立は、富裕層にとって多面的なメリットをもたらしますが、計画や管理が複雑であることから、高度な節税手法といえます。

株式に変えることによる評価額の低下

個人で保有していた不動産や有価証券等の資産を法人に移転し、その法人の株式を保有することで、相続税評価額の大幅な圧縮が可能となります。株式の評価方法も財産評価基本通達に従い類似業種比準価額方式、純資産価額方式、またはその併用により評価されますが、いずれの方法においても時価よりも低い評価額となることが一般的です。

所得の分散効果

所得の分散効果は、法人を通じることで実現される重要なメリットです。1人の人間が不動産を所有していた場合、所得税は累進税率制度を採用しているため、賃料収入に高額の所得税が課税されることになります。

賃料収入を法人に帰属させ、家族を役員として適切な職務に応じた役員報酬を支払うことで、所得を分散し、個人の所得税負担を軽減できます。ただし、役員報酬については職務内容に見合った適正な金額である必要があり、過大な報酬は税務署から否認される可能性があります。

資産管理会社設立時の重要なポイントとして、適切な事業内容の設定が挙げられます。単なる資産保有を目的とし、事業実態が乏しいと判断される法人は、その株式評価において不利な取り扱い(例えば、「特定の評価会社の株式」として純資産価額のみで評価されるなど)を受ける可能性があります。

そのため、不動産管理業、コンサルティング業等の実質的な事業活動を行うことが重要です。家族間での株式配分についても、将来の相続や事業承継を見据えた最適な配分を検討する必要があります。段階的な資産移転スケジュールの策定においては、贈与税負担と相続税軽減効果のバランスを考慮し、長期的な視点での計画が求められます。

3.生命保険・養子縁組・公益財団設立・寄付

生命保険の活用

生命保険は相続税対策において確実性の高い手法として広く活用されています。

死亡保険金には「500万円 × 法定相続人の数」の非課税枠があり、現金を保険に転換するだけで確実な節税効果が得られます。

例えば、配偶者と子ども3人が法定相続人の場合、2,000万円までの死亡保険金が非課税となり、現金を保険に転換するだけで確実に相続税評価額を圧縮できます。

養子縁組による節税

基礎控除額の拡大

養子縁組は法定相続人の数を増加させ、相続税の基礎控除額を拡大する極めて効果的な手法です。基礎控除額は「3,000万円 + 600万円 × 法定相続人数」で計算されるため、養子縁組により法定相続人が1人増加すれば、基礎控除額が600万円増加します。さらに、生命保険の非課税枠も「500万円 × 法定相続人の数」で計算されるため、500万円の枠が追加されます。したがって、生命保険への加入と組み合わせるのが効果的です。

孫を養子にすることで子が死亡時の相続税をカット

養子縁組の対象者選定については、戦略的な判断が重要です。孫を養子にする場合は、相続を一世代飛ばすことができるため、さらに長期的な節税効果が期待できます。つまり、通常、孫が財産を相続するのは、親である子が亡くなった後の二次相続時であり、その際には子に対する相続税が発生します。孫を養子にすることで、この一次相続(子への相続)を飛ばして直接孫へ財産を移転できるため、一世代分の相続税を節約できる可能性があるということです。

ただし、孫が養子として相続する場合は相続税が2割加算の対象となるため、この点を考慮した計算が必要です。配偶者の連れ子や事実上の親子関係にある者を養子にする場合は、家族関係の実態に即した相続が可能となり、円滑な財産承継を実現できます

法定相続人数の増加による適用税率の低下

養子縁組のもう一つの重要な効果は、相続税の計算において法定相続人数が増加することで適用される税率が下がることです。相続税は法定相続分に応じた取得金額に基づいて税率が決定されるため、法定相続人数が増加すると、結果として適用される税率区分が下がります。

具体的な例として、相続人が子ども3人のケースで遺産総額10億円の場合、単純に6億円以上であるため最高税率55%が適用されるわけではありません。各人の法定相続分である約3億3333万円(10億円 ÷ 3人)に対して、それぞれ相続税率が適用されます。この場合の税率は、6億円以下の区分である50%となります(正確には、課税遺産総額を法定相続分で按分した額に基づいて各人の税額を計算し、それを合計します)。

養子縁組により法定相続人が4人になった場合、法定相続分に応ずる取得金額が2億5000万円(10億円 ÷ 4人)となるため、これに対する税率は45%の区分となり、結果として全体の相続税額が下がることで節税効果を実現することが可能となります。

養子縁組の注意点

養子縁組には法定相続人としてカウントできる人数に制限があります。実子がいる場合は養子1人まで、実子がいない場合は養子2人までが法定相続人数に算入されます。それ以上の養子縁組をしても、相続税法上の法定相続人の数には含まれないため、基礎控除額や生命保険の非課税枠の計算における人数増としての節税効果はありませんので注意してください。

また、養子縁組をした場合、税務調査時に動機が審査される可能性があります。専ら相続税の節税を目的とした養子縁組は、税務署から否認される可能性があります。そのため、実質的な親子関係の構築や、事業承継における後継者確保など、合理的な理由を伴う養子縁組を行うことが重要です。また、養子縁組は家族関係に大きな影響を与えるため、既存の相続人との関係や将来的な家族の調和についても十分な配慮が必要です。

公益財団法人の活用

公益財団法人の設立や寄付は、超富裕層にとって社会貢献と節税を同時に実現する高度な手法です。

公益財団法人に対して寄付した財産は、一定の要件を満たせば相続税の課税対象から除外され、また、生前に寄付した場合には寄付者に所得税の寄付金控除も適用される場合があります。

また、公益財団法人の設立には最低300万円の基本財産が必要であり、公益認定等委員会による厳格な審査を経る必要があります。設立後も継続的な公益活動の実施と適切なガバナンス体制の維持が求められるため、実行には高度な専門知識と綿密な計画が不可欠です。

節税効果は極めて大きいものの、運営の複雑性と社会的責任を十分に理解した上で検討すべき超富裕層向けの手法といえます。しかしながら、社会貢献も両立できるため他の節税方法とは一線を画すといえるでしょう。

当事務所で公益財団法人の設立支援事業に力を入れており、公益認定審査のノウハウ等を豊富に有しております。公益財団法人に関する書籍も出版していますので、ご興味ある方は一度当事務所にご相談ください。

4.節税については当事務所へご相談を

相続税の大幅カットを実現するためには、複数の手法を組み合わせた総合的な戦略が必要です。

重要なポイントは以下のとおりとなります。

① 早期着手の重要性:相続税対策は時間がかかるため、早期の開始が成功の鍵

② 多角的なアプローチ:単一の手法ではなく、複数の対策を組み合わせることで相乗効果を創出

③ リスクとリターンのバランス:攻めの戦略と守りの戦略を適切にバランスさせることが重要

④ 専門家との連携:複雑な相続税対策には、専門家チームとの密接な連携が不可欠

⑤ 継続的な見直し:税制改正や状況変化に応じた定期的な戦略の見直しが必要

⑥ 家族の合意形成:相続税対策は家族全体に影響するため、十分な説明と合意形成が必要

相続税の最高税率55%という重い負担から資産を守るためには、適切な知識と戦略的な対応が不可欠です。本記事で解説した各種手法を参考に、ご自身の状況に最適な相続税対策を検討されることをおすすめいたします。

なお、相続税対策は個別性が高く、画一的な対応では十分な効果が得られません。当事務所横須賀支店では税理士・司法書士有資格の弁護士が相談に対応し、多角的なアドバイスが可能です。ぜひご相談ください。

広島大学(夜間主)で、昼に仕事をして学費と生活費を稼ぎつつ、大学在学中に司法書士試験に合格。相続事件では、弁護士・税理士・司法書士の各専門分野における知識に基づいて、多角的な視点から依頼者の最善となるような解決を目指すことを信念としています。

広島大学法科大学院卒業

平成21年 司法書士試験合格

令和3年4月 横須賀支部後見等対策委員会委員

令和5年2月 葉山町固定資産評価審査委員会委員

令和6年10月 三浦市情報公開審査会委員

令和6年10月 三浦市個人情報保護審査会委員

令和7年1月 神奈川県弁護士会横須賀支部役員幹事

令和7年3月 神奈川県弁護士会常議員

無料相談の流れ

-

お電話、メールフォーム

お電話、メールフォーム

またはLINEで相談予約まずは、お電話・メールにて、あなたの相続のお困りごとをお伺いいたします。そのうえで、ご相談日時をご予約いただきます。 -

ご相談・費用の

お見積り弁護士がご相談にお越しいただいた方のお話をお聞きした上で、とるべき戦略と今後の見通しについてご提案いたします。費用のお見積りもいたします。 -

ご契約・サポート

開始サポート内容、費用にご納得いただければ契約締結になります。契約後は問題解決に向けて、サポートをさせていただきます。